HFT仿真详解

source: wtcpp/folder03/file02.md

准备工作

需要先完成生成解决方案

1. 配置文件

- logcfg.yaml

- config.yaml

- filters.yaml

- actpolicy.yaml

- WtDataStorage.dll

- WtRiskMonFact.dll

- common配置目录

- sessions.json"

- commodities.json"

- contracts.json"

- holidays.json"

- hots.json"

- hft策略文件目录

- WtHftStraFact.dll

- parsers行情文件目录

- ParserCTP.dll

- tts_thostmduserapi_se.dll

- traders交易文件目录

- TraderCTP.dll

- thosttraderapi_se.dll

config.yaml样式

basefiles:

session: ./common/sessions.json

commodity: ./common/commodities.json

contract: ./common/contracts.json

holiday: ./common/holidays.json

hot: ./common/hots.json

utf-8: false

env:

name: hft # 确定交易引擎类型

mode: product

filters: filters.yaml

fees: ./common/fees.json

product:

session: FN0230 # 为时间步进器提供

bspolicy: actpolicy.yaml

data:

store:

path: ./FUT_Data/

strategies:

hft:

- active: true

id: hft_demo

name: WtHftStraFact.HftDemoStrategy

params:

code: SHFE.au.2204 # 注意格式

count: 10

second: 10

offset: 1

count: 50

stock: false

trader: tts24

traders:

- active: false

id: tts

module: TraderCTP

ctpmodule: tts_thosttraderapi_se

front: tcp://121.36.146.182:20002

broker: "" # 可以为空, 但必须要有

user: ******

pass: ******

appid:

authcode:

quick: true

riskmon:

active: false

policy:

default:

order_times_boundary: 20

order_stat_timespan: 10

cancel_times_boundary: 20

cancel_stat_timespan: 10

cancel_total_limits: 470

- active: true

id: tts24

module: TraderCTP

ctpmodule: tts_thosttraderapi_se

front: tcp://122.51.136.165:20002

broker: ""

user: ******

pass: ******

appid:

authcode:

quick: true

riskmon:

active: false

policy:

default:

order_times_boundary: 20

order_stat_timespan: 10

cancel_times_boundary: 20

cancel_stat_timespan: 10

cancel_total_limits: 470

parsers:

- active: false

broker: ""

id: tts

module: ParserCTP

front: tcp://121.36.146.182:20004

ctpmodule: tts_thostmduserapi_se

pass: ******

user: ******

code: SHFE.au2204,SHFE.au2205

- active: true

broker: ""

id: tts24

module: ParserCTP

front: tcp://122.51.136.165:20004

ctpmodule: tts_thostmduserapi_se

pass: ******

user: ******

code: SHFE.au2204,SHFE.au2205

logcfg.yaml样式

dyn_pattern:

executer:

async: false

level: debug

sinks:

- filename: Logs/Executer_%s.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

parser:

async: false

level: debug

sinks:

- filename: Logs/Parser_%s.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

strategy:

async: false

level: debug

sinks:

- filename: Logs/Strategy/%s.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

trader:

async: false

level: debug

sinks:

- filename: Logs/Trader_%s.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

risk:

async: false

level: debug

sinks:

- filename: Logs/Riskmon.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

root:

async: false

level: debug

sinks:

- filename: Logs/Runner.log

pattern: '[%Y.%m.%d %H:%M:%S - %-5l] %v'

truncate: true

type: daily_file_sink

- pattern: '[%m.%d %H:%M:%S - %-5l] %v'

type: ostream_sink

2. 配置 openctp 仿真

参看文章"对接 openctp"

3. 修改策略文件

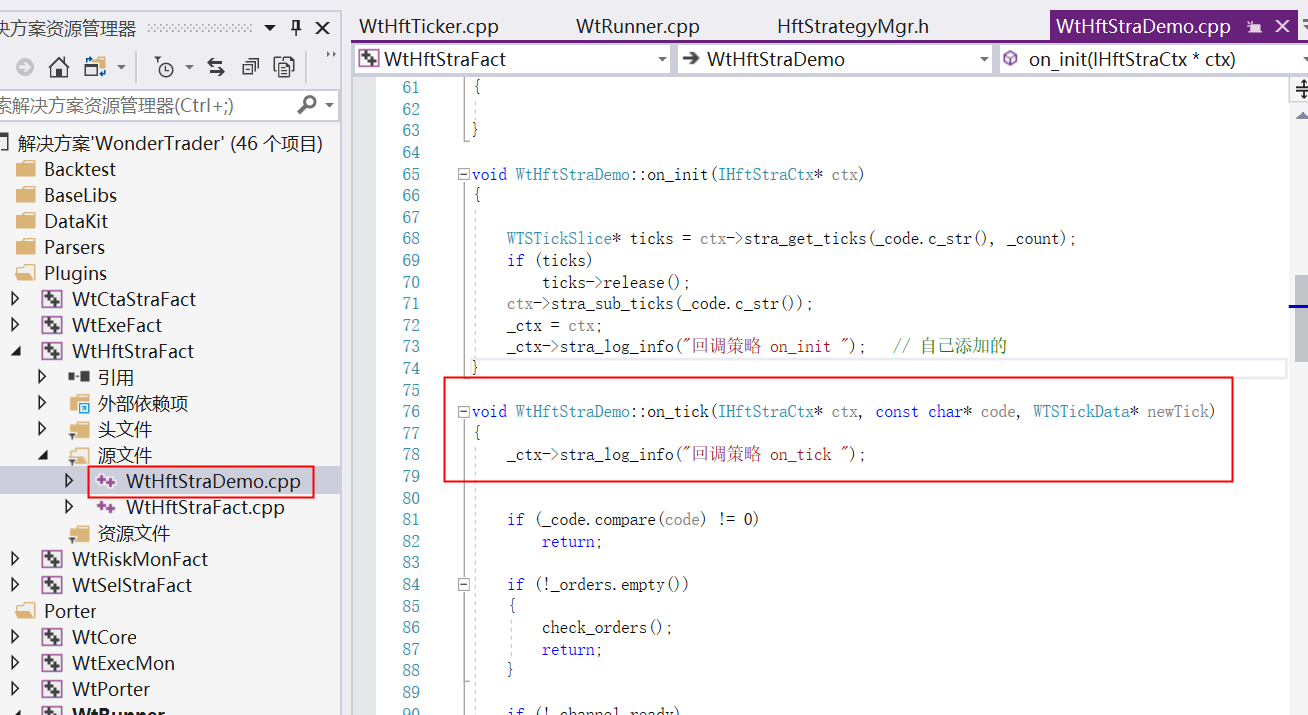

为了方便测试, 建议对策略文件 WtHftStraDemo.cpp 做小小的修改

1.打开并修改文件

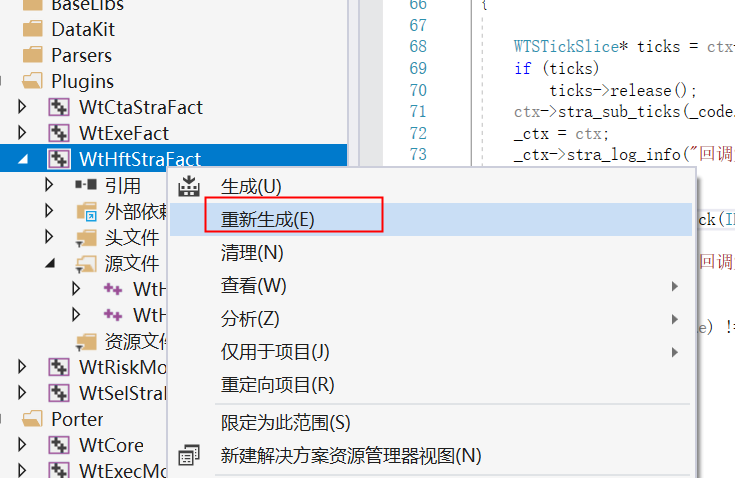

2.重新生成

3.移动文件 将 "src\x64\Debug" 目录下的 "WtHftStraFact.dll" 移动到 "src\x64\Debug\WtRunner\hft" 目录

逐步解析

仿真交易的主代码很简单, WtRunner项目下的main.cpp 文件

// 创建对象

WtRunner runner;

// 1. 初始化

runner.init();

// 2. 加载配置

runner.config();

// 3. 运行

runner.run(false);

1. 初始化

主要是加载日志文件和设置工作路径

bool WtRunner::init()

{

std::string path = "logcfg.json";

if(!StdFile::exists(path.c_str()))

path = "logcfg.yaml";

WTSLogger::init(path.c_str());

WtHelper::setInstDir(getBinDir());

return true;

}

2. 加载配置

runner.config();函数前半部分都是加载配置文件, 已经老生常谈了, 详情可参看文件"CTA回测流程逐步解析"和"数据落地"

// 1. 初始化交易引擎

initEngine();

// 2. 初始化数据管理

initDataMgr();

// 3. 初始化交易规则管理器

if (!initActionPolicy())

return false;

// 4. 初始化行情通道

WTSVariant* cfgParser = _config->get("parsers");

if (cfgParser)

{

if (cfgParser->type() == WTSVariant::VT_String)

{

const char* filename = cfgParser->asCString();

if (StdFile::exists(filename))

{

WTSLogger::info_f("Reading parser config from {}...", filename);

WTSVariant* var = WTSCfgLoader::load_from_file(filename, isUTF8);

if(var)

{

// 4.1 初始化行情通道

if (!initParsers(var->get("parsers")))

WTSLogger::error("Loading parsers failed");

var->release();

}

else

{

WTSLogger::error_f("Loading parser config {} failed", filename);

}

}

else

{

WTSLogger::error_f("Parser configuration {} not exists", filename);

}

}

else if (cfgParser->type() == WTSVariant::VT_Array)

{

initParsers(cfgParser);

}

}

// 5. 初始化交易通道

WTSVariant* cfgTraders = _config->get("traders");

if (cfgTraders)

{

if (cfgTraders->type() == WTSVariant::VT_String)

{

const char* filename = cfgTraders->asCString();

if (StdFile::exists(filename))

{

WTSLogger::info_f("Reading trader config from {}...", filename);

WTSVariant* var = WTSCfgLoader::load_from_file(filename, isUTF8);

if (var)

{

// 5.1 初始化交易通道

if (!initTraders(var->get("traders")))

WTSLogger::error("Loading traders failed");

var->release();

}

else

{

WTSLogger::error_f("Loading trader config {} failed", filename);

}

}

else

{

WTSLogger::error("Trader configuration %s not exists", filename);

}

}

else if (cfgTraders->type() == WTSVariant::VT_Array)

{

initTraders(cfgTraders);

}

}

// 6. 初始化事件通知

initEvtNotifier();

// 7. 如果不是高频引擎,则需要配置执行模块

if (!_is_hft)

{

WTSVariant* cfgExec = _config->get("executers");

if (cfgExec != NULL)

{

if (cfgExec->type() == WTSVariant::VT_String)

{

const char* filename = cfgExec->asCString();

if (StdFile::exists(filename))

{

WTSLogger::info_f("Reading executer config from {}...", filename);

WTSVariant* var = WTSCfgLoader::load_from_file(filename, isUTF8);

if (var)

{

// 7.1 初始化执行模块交易通道

if (!initTraders(var->get("executers")))

WTSLogger::error("Loading executers failed");

var->release();

}

else

{

WTSLogger::error_f("Loading executer config {} failed", filename);

}

}

else

{

WTSLogger::error("Trader configuration %s not exists", filename);

}

}

else if (cfgExec->type() == WTSVariant::VT_Array)

{

initExecuters(cfgExec);

}

}

}

// 8. 初始化引擎

if (!_is_hft)

initCtaStrategies();

else

initHftStrategies();

return true;

1. 初始化交易引擎

bool WtRunner::initEngine()

{

WTSVariant* cfg = _config->get("env");

if (cfg == NULL)

return false;

// hft

const char* name = cfg->getCString("name");

// 选择cta引擎

if (strlen(name) == 0 || wt_stricmp(name, "cta") == 0)

{

_is_hft = false;

_is_sel = false;

}

// 选择sel引擎

else if (wt_stricmp(name, "sel") == 0)

{

_is_sel = true;

}

// 选择hft引擎

else

{

_is_hft = true;

}

if (_is_hft)

{

WTSLogger::info("Trading enviroment initialzied with engine: HFT");

// 1. 初始化htf引擎

_hft_engine.init(cfg, &_bd_mgr, &_data_mgr, &_hot_mgr, &_notifier);

_engine = &_hft_engine;

}

else if (_is_sel)

{

WTSLogger::info("Trading enviroment initialzied with engine: SEL");

_sel_engine.init(cfg, &_bd_mgr, &_data_mgr, &_hot_mgr, &_notifier);

_engine = &_sel_engine;

}

else

{

WTSLogger::info("Trading enviroment initialzied with engine: CTA");

_cta_engine.init(cfg, &_bd_mgr, &_data_mgr, &_hot_mgr, &_notifier);

_engine = &_cta_engine;

}

// 2. 设置交易适配管理器

_engine->set_adapter_mgr(&_traders);

return true;

}

理一理逻辑

-

WtEngine 主引擎 _engine -

WtHftEngine 策略引擎 _hft_engine -

TraderAdapterMgr 交易适配管理器 _adapter_mgr -

TraderAdapter 交易适配器 -

ITraderSpi 委托回调接口 -

TraderCTP CTP交易接口

- 主引擎提供策略相关运行环境并保留策略执行相关接口

- 所有的策略引擎(HFT, CTA, SEL)都继承自主引擎并实现执行策略的接口

- 主引擎中有一个交易适配管理器指针

_adapter_mgr, 负责调度所有的交易适配器, - 一个交易适配管理器中可以添加多个交易适配器(下文)

- TraderCTP是具体的CTP交易接口

- 每个适配器可以适配不同的交易接口(CTP,CTPMini…)

- 每一个交易适配器都继承

ITraderSpi负责交易实现交易回调并通过调用具体的CTP交易接口执行真正的CTP相关交易动作

2. 初始化数据管理

跟中代码进入 bool WtDtMgr::initStore(WTSVariant* cfg) 该函数首先加载了 WtDataStorage.dll 文件, 然后创建了数据读取器 _reader, 最重要的只有末尾一句代码

_reader->init(cfg, this, _loader);

_reader 实际指向了 WtDataReader, 最终执行了 WtDataReader::init, 该方法中主要设置文件保存地址, 及添加数据管理器等对象

3. 初始化交易规则管理器

主要是加载交易规则配置文件 actpolicy.yaml, 该文件主要针对特定品种对开仓平仓方向及数量做限制

bool ActionPolicyMgr::init(const char* filename)

{

// 加载文件 actpolicy.yaml

WTSVariant* cfg = WTSCfgLoader::load_from_file(filename, true);

auto keys = cfg->memberNames();

for (auto it = keys.begin(); it != keys.end(); it++)

{

const char* gpName = (*it).c_str();

WTSVariant* vGpItem = cfg->get(gpName);

ActionRuleGroup& gp = _rules[gpName];

WTSVariant* vOrds = vGpItem->get("order");

if(vOrds != NULL && vOrds->isArray())

{

for (uint32_t i = 0; i < vOrds->size(); i++)

{

WTSVariant* vObj = vOrds->get(i);

ActionRule aRule;

const char* action = vObj->getCString("action"); // 动作

uint32_t uLimit = vObj->getUInt32("limit"); // 手数限制

uint32_t uLimitS = vObj->getUInt32("limit_s"); // 多头手数限制

uint32_t uLimitL = vObj->getUInt32("limit_l"); // 空头手数限制

if (wt_stricmp(action, "open") == 0) // 开仓

aRule._atype = AT_Open;

else if (wt_stricmp(action, "close") == 0) // 平仓

aRule._atype = AT_Close;

else if (wt_stricmp(action, "closetoday") == 0) // 平今

aRule._atype = AT_CloseToday;

else if (wt_stricmp(action, "closeyestoday") == 0) // 平昨

aRule._atype = AT_CloseYestoday;

else

{

//WTSLogger::error("开平策略加载失败: 未识别的开平类型%s", action);

WTSLogger::error("Loading action policy failed: unrecognized type %s", action);

continue;

}

aRule._limit = uLimit;

aRule._limit_s = uLimitS;

aRule._limit_l = uLimitL;

aRule._pure = vObj->getBoolean("pure");

gp.emplace_back(aRule);

}

}

// 将filters下的品种和规则对应起来并保存在规则映射表中 _comm_rule_map

WTSVariant* filters = vGpItem->get("filters");

if(filters!=NULL && filters->isArray() && filters->size()>0)

{

for (uint32_t i = 0; i < filters->size(); i++)

{

const char* commid = filters->get(i)->asCString();

_comm_rule_map[commid] = gpName;

}

}

}

cfg->release();

return true;

}

4.1 初始化行情通道

bool WtRunner::initParsers(WTSVariant* cfgParser)

{

if (cfgParser == NULL)

return false;

uint32_t count = 0;

for (uint32_t idx = 0; idx < cfgParser->size(); idx++)

{

WTSVariant* cfgItem = cfgParser->get(idx);

// 1. 通道开启标志

if(!cfgItem->getBoolean("active"))

continue;

// 2. 获取通道ID

const char* id = cfgItem->getCString("id");

// By Wesley @ 2021.12.14

// 如果id为空,则生成自动id

std::string realid = id;

if (realid.empty())

{

static uint32_t auto_parserid = 1000;

realid = StrUtil::printf("auto_parser_%u", auto_parserid++);

}

// 3. 初始化行情适配器

ParserAdapterPtr adapter(new ParserAdapter);

adapter->init(realid.c_str(), cfgItem, _engine, &_bd_mgr, &_hot_mgr);

// 4. 将行情适配器添加到行情适配管理器中

_parsers.addAdapter(realid.c_str(), adapter);

count++;

}

WTSLogger::info("%u parsers loaded", count);

return true;

}

3. 初始化行情适配器

1.ParserAdapter::init() 方法前半部分加载 ParserCTP.dll, 不再赘述, 对应配置文件中

parsers:

- module: ParserCTP

2.中间部分 _exchg_filter 过滤交易所行情, _code_filter 过滤具体合约行情, 对应配置文件中

parsers:

- code: SHFE.au2204,SHFE.au2205

3.关键的代码是这两句

// 将ParserAdapter放到ParserCTP中

_parser_api->registerSpi(this);

// 初始化

if (_parser_api->init(cfg))

ParserAdapter是行情适配器, 可以适配不同行情接口_parser_api指向ParserCTP, 即具体的CTP行情接口

标记一下

- ParserAdapter中的 _parser_api是ParserCTP

- ParserCTP中的m_sink是ParserAdapter

ParserCTP::init加载thostmduserapi_se.dll并创建 CTP行情接口m_pUserAPI, 该dll对应配置文件中的

parsers:

- ctpmodule: tts_thostmduserapi_se

5.1 初始化交易通道

主逻辑通行情通道, 只不过中间多了初始化交易风控部分(略), 对应配置文件中

traders:

- riskmon:

active: false

policy:

default:

order_times_boundary: 20

order_stat_timespan: 10

cancel_times_boundary: 20

cancel_stat_timespan: 10

cancel_total_limits: 470

8. 初始化引擎

bool WtRunner::initHftStrategies()

{

WTSVariant* cfg = _config->get("strategies");

if (cfg == NULL || cfg->type() != WTSVariant::VT_Object)

return false;

cfg = cfg->get("hft");

if (cfg == NULL || cfg->type() != WTSVariant::VT_Array)

return false;

// 获取hft策略目录

std::string path = WtHelper::getCWD() + "hft/";

// 1. 加载hft策略目录下所有策略工厂

_hft_stra_mgr.loadFactories(path.c_str());

// 2. 初始化不同的 HFT 引擎

for (uint32_t idx = 0; idx < cfg->size(); idx++)

{

WTSVariant* cfgItem = cfg->get(idx);

const char* id = cfgItem->getCString("id"); // 策略id

const char* name = cfgItem->getCString("name"); // 策略工厂.策略

bool agent = cfgItem->getBoolean("agent");

// 2.1 创建策略对象

HftStrategyPtr stra = _hft_stra_mgr.createStrategy(name, id);

if (stra == NULL)

continue;

// 2.2 初始化策略参数

stra->self()->init(cfgItem->get("params"));

// 2.3 创建HFT策略上下文管理器

HftStraContext* ctx = new HftStraContext(&_hft_engine, id, agent);

// 2.4 向上下文管理器中添加策略对象

ctx->set_strategy(stra->self());

// 2.5 获取策略对应交易通道的ID traderID: tts

const char* traderid = cfgItem->getCString("trader");

// 2.6 根据 traderID 从交易适配管理器中获取对应的交易适配器

TraderAdapterPtr trader = _traders.getAdapter(traderid);

if(trader)

{

// 2.7 将交易适配器添加到上下文管理器

ctx->setTrader(trader.get());

// 2.8 将上下文管理器添加到交易适配器

trader->addSink(ctx);

}

else

{

WTSLogger::error("Trader %s not exists, binding trader to HFT strategy failed", traderid);

}

// 2.9 将上下文管理器添加到HFT引擎中

_hft_engine.addContext(HftContextPtr(ctx));

}

return true;

}

1. 加载hft策略目录下所有策略工厂

策略管理器 HftStrategyMgr 中的 _factories 存放所有策略工厂

2.1 创建策略

通过策略工厂创建对应的策略, 并保存到策略管理器 HftStrategyMgr 中的 _strategies

2.3 创建HFT策略上下文管理器

将 WtHftEngine 传入到上下文管理器中

2.4 向上下文管理器中添加策略

上下文管理器中的 _strategy 即策略指针

2.7 将交易适配器添加到上下文管理器

上下文管理器中的 _trader 即交易适配器

2.8 将上下文管理器添加到交易适配器

交易管理器中的 _sinks 即上下文管理器集合

2.9 将上下文管理器添加到HFT引擎中

HFT引擎中的 _ctx_map 即上下文管理器集合

再来理一理逻辑

- 策略间的关系

-

HftStrategyMgr HFT策略管理器 _hft_stra_mgr -

IHftStrategyFact HFT策略工厂 -

HftStrategy HFT策略

- 策略管理器中的

_factories存放所有的策略工厂 - 策略工厂创建对应的策略后保存在策略管理器中的

_strategies中

-

- 相互绑定关系

-

HftStrategyPtr 策略指针 stra -

HftStraContext 上下文管理器 ctx -

TraderAdapter 交易适配器 trader -

WtHftEngine HFT引擎 _hft_engine

- 一个策略对应一个上下文管理器

- 一个交易通道可对应多个上下文管理器

- 一个HTF引擎对应多个上下文管理器

-

3. 运行

// 1. 启动行情通道

_parsers.run();

// 2. 启动交易通道

_traders.run();

// 3. 启动策略引擎

_engine->run(bAsync);

1. 启动行情通道

启动步骤

- 启动行情适配管理器

ParserAdapterMgr::run() - 逐个启动适配器

ParserAdapter::run() - 启动对应的行情解析器

ParserCTP::connect() - 调用解析器中的行情API接口初始化

m_pUserAPI->Init();

2. 启动交易通道

启动步骤

- 启动交易适配管理器

TraderAdapterMgr::run() - 逐个启动适配器

TraderAdapter::run() - 将交易适配器添加到交易解析器

_trader_api->registerSpi(this); - 启动对应的交易解析器

TraderCTP::connect() - 调用解析器中的交易API接口初始化

m_pUserAPI->Init();

3. 启动策略引擎

void WtHftEngine::run(bool bAsync /*= false*/)

{

// 1. 启动全部上下文管理器映射

for (auto it = _ctx_map.begin(); it != _ctx_map.end(); it++)

{

HftContextPtr& ctx = (HftContextPtr&)it->second;

// 1.1 上下文管理器初始化

ctx->on_init();

}

// 2. 创建生产时间步进器并初始化

_tm_ticker = new WtHftRtTicker(this);

WTSVariant* cfgProd = _cfg->get("product");

_tm_ticker->init(_data_mgr->reader(), cfgProd->getCString("session"));

//启动之前,先把运行中的策略落地(即生成: generated\marker.json)

{

...

}

// 3. 启动步进器

_tm_ticker->run();

if (!bAsync)

{

boost::asio::io_service::work work(g_asyncIO);

g_asyncIO.run();

}

}

1.1 上下文管理器初始化

执行步骤: 1.进入HftStraContext::on_init() 2.回调策略 _strategy->on_init(this); 3.策略文件 WtHftStraDemo.cpp 中的 on_init 方法如下

void WtHftStraDemo::on_init(IHftStraCtx* ctx)

{

// 获取数据

WTSTickSlice* ticks = ctx->stra_get_ticks(_code.c_str(), _count);

if (ticks)

ticks->release();

// 订阅行情

ctx->stra_sub_ticks(_code.c_str());

_ctx = ctx;

_ctx->stra_log_info("回调策略 on_init "); // 自己添加的

}

4.因此首先进入HftStraBaseCtx::stra_get_ticks 获取数据 5.然后进入 ` HftStraBaseCtx::stra_sub_ticks` 订阅行情 6.策略上下文回调策略初始化完毕

2. 创建生产时间步进器并初始化

为步进器添加数据读取器和交易时间段信息

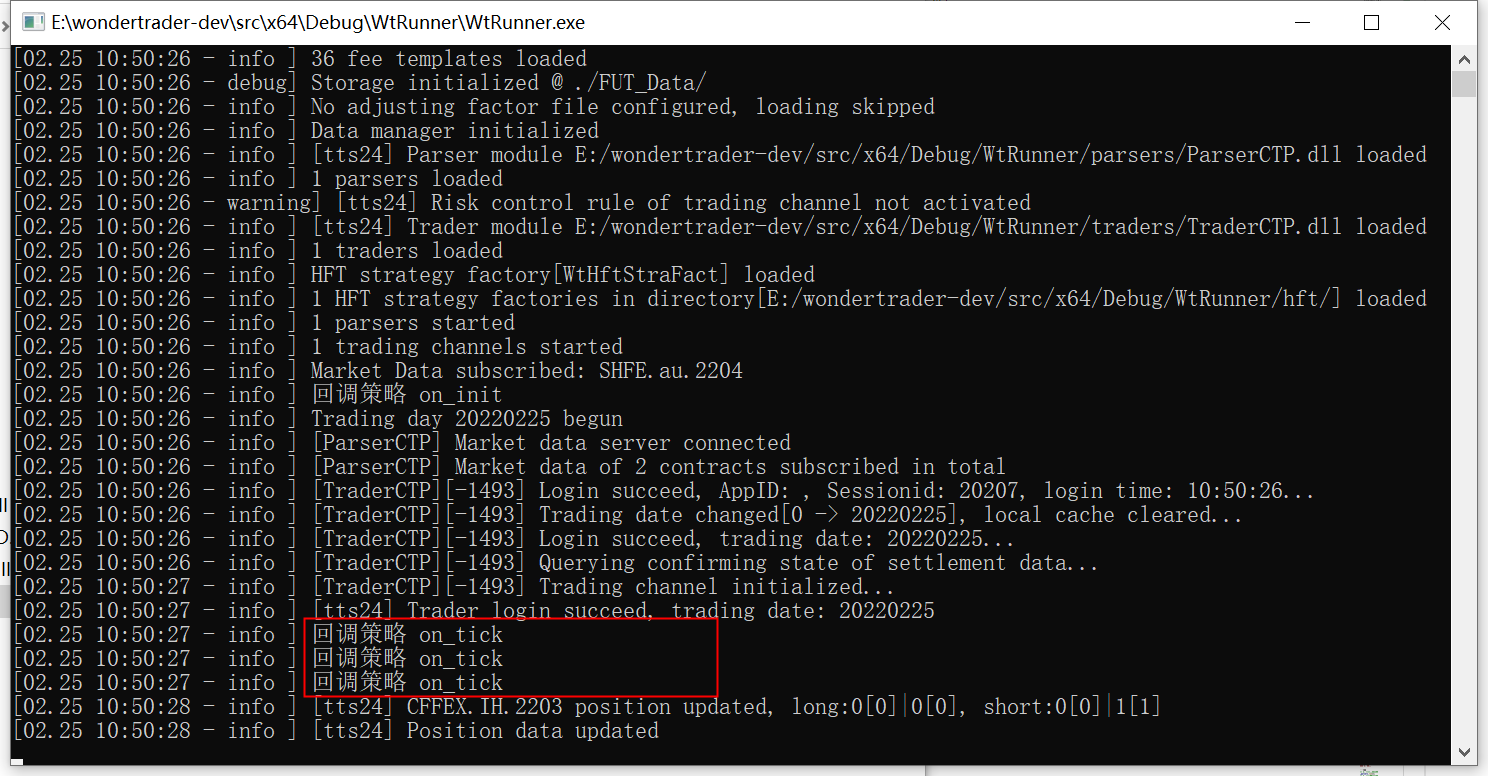

验证成功