testDtHelper

source: wtpy/folder3/folder01/file02.md

简介

该示例主要帮助进行数据类型转换, WTCPP常用数据类型有三类

- dmb, 保存盘中临时数据

- dsb, 保存压缩历史数据

- csv, 保存历史数据, 可用于回测

示例中的 PickleReader 是专门用来处理Python专用数据类型 "pkl" 的, 暂时没用到, 不做介绍. 本节主要讨论 "csv" 和 "dsb" 互转

代码介绍

时间处理

strToDate, 将字符串日期转为数字日期strToTime, 将字符串时间转为数字时间(精确到分), 如 "19:13" -> 1913- 注意事项:

-

- WTPY底层几乎全部都用的数字日期

-

- 这里时间精确到分, 但有时需要用到精确到秒, 甚至毫秒, 那时所有的数字日期和时间都要对应再乘以100和100000.

-

- 在使用时, 数字日期和字符串日期相似(如2022/3/10 -> 20220310), 但是数字时间有区别, 会再加上1990年到现在的时间(看示例中的

curBar.contents.time计算过程就明白了)

- 在使用时, 数字日期和字符串日期相似(如2022/3/10 -> 20220310), 但是数字时间有区别, 会再加上1990年到现在的时间(看示例中的

-

函数调用

数据转存逻辑其实很简单, 因为所有逻辑都被封装在了底层, 上层直接调用WtDtHelper中的方法即可(话说好像wtpy所有模块都是如此…)

主要四个函数

- dump_bars, 将目录下dsb格式的bar数据转为csv

- dump_ticks, 将目录下dsb格式的tick数据转为csv

- store_bars, 将csv格式的bar数据转为dsb

- store_ticks, 将csv格式的tick数据转为dsb

前两个函数很好用, 直接传入对应目录名即可, strFilter 参数是多余的.

后两个函数涉及到数据类型转换, 稍微复杂点, 但逻辑很简单, 将数据存放到连续的内存段中, 然后传入内存段首地址即可.

建议不要使用demo中给出的 CsvReader 函数读取csv文件, 因为它要求你的csv文件必须有固定的格式, 但是每个人的csv文件格式应该都不大一样, 所以最好自己写(直接pd.read_csv即可 …).

数据转存示例

这里给出完整示例. 因为我对Python和C++混编也不是很熟, 所以参考了其他朋友给出的示例(原网址 https://gitee.com/panyunan/wt4elegantrl-doc)

1.原始数据, 接上篇文章 "test_datafact" 从baostock下载的日数据

# 读取csv文件

df = pd.read_csv("SZSE.399005_d.csv")

# 获取数据长度

count = df.shape[0]

# 创建结构体缓存

BUFFER = WTSBarStruct * count

buffer = BUFFER()

# 填充数据

for index, row in df.iterrows():

curbar = buffer[index]

curbar.date = strToDate(row["date"])

curbar.open = float(row["open"])

curbar.high = float(row["high"])

curbar.low = float(row["low"])

curbar.close = float(row["close"])

curbar.vol = int(row["volume"])

curbar.money = int(row["turnover"])

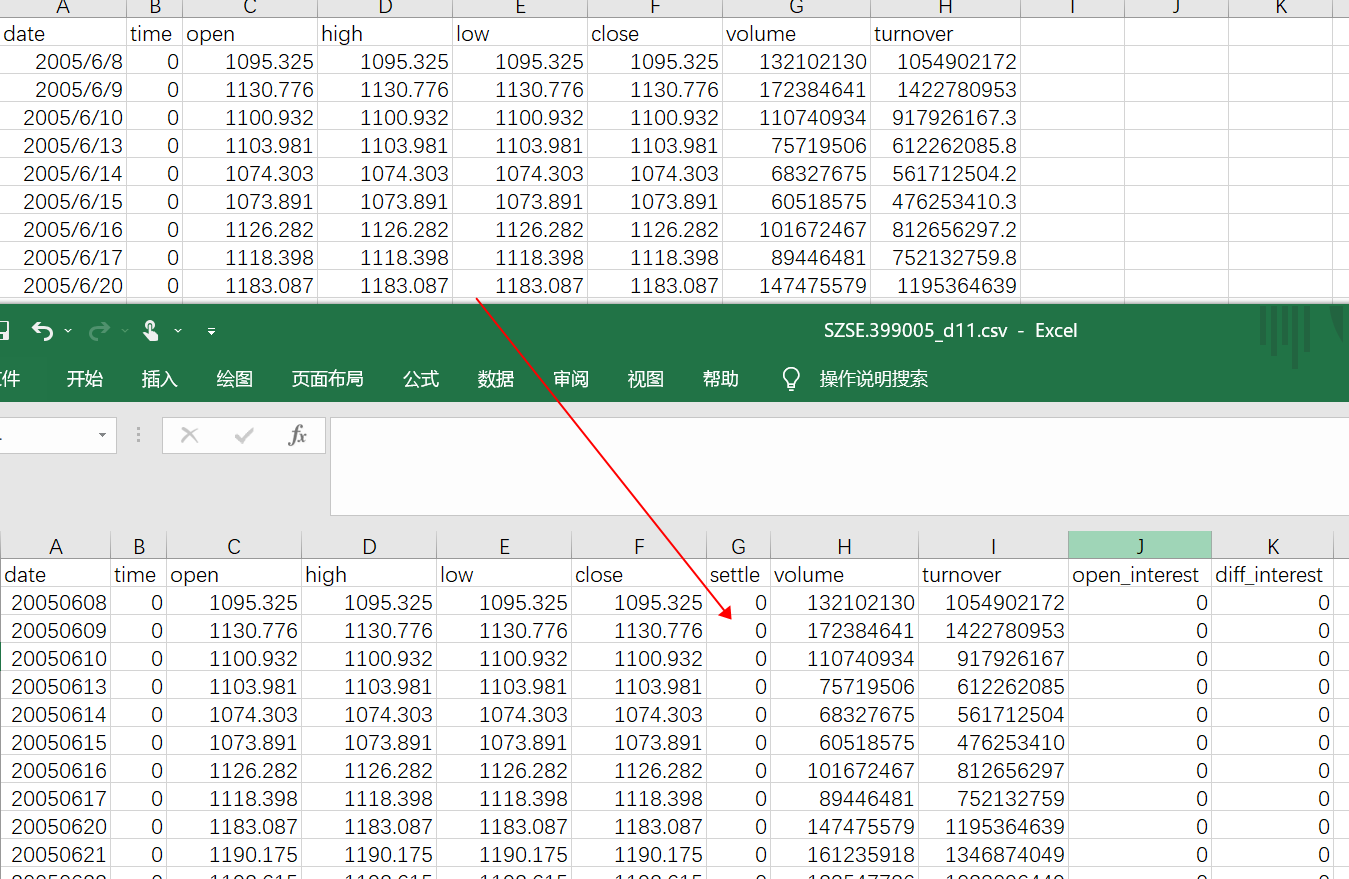

# csv->dsb

dtHelper = WtDataHelper()

dtHelper.store_bars(barFile="SZSE.399005_d.dsb", firstBar=buffer, count=count, period="d")

# dsb->csv

dtHelper.dump_bars(binFolder="./", csvFolder="dsb_csv")

注意事项:

store_bars周期参数只能是 "m1", "m5"或"d"- 数据填充时, 左边

curbar对应WTSBarStruct字段, 右边对应csv文件列名(每个数据类型查看WTSBarStruct) - csv文件中有的数据列就填, 没有的列不用填, 底层会自动填充

- 最后一步将已转存的dsb再转回csv是为了和原始数据对比, 以验证成功

- tick和bar数据处理类似

成功示例

附录: tick数据转存代码

from wtpy.WtCoreDefs import WTSBarStruct, WTSTickStruct, PriceQueueType

df = pd.read_csv("EURUSD_t.csv")

count = df.shape[0]

BUFFER = WTSTickStruct * count

buffer = BUFFER()

for index, row in df.iterrows():

curbar = buffer[index]

curbar.exchg = bytes(row["exchg"], encoding="utf-8")

curbar.code = bytes(row["code"], encoding="utf-8")

curbar.price = float(row["price"])

curbar.open = float(row["open"])

curbar.high = float(row["high"])

curbar.low = float(row["low"])

curbar.settle_price = float(row["settle_price"])

curbar.trading_date = int(row["trading_date"])

curbar.action_date = int(row["action_date"])

curbar.action_time = int(row["action_time"])

curbar.bid_prices = (PriceQueueType)(row["bid"])

curbar.ask_prices = (PriceQueueType)(row["ask"])

dtHelper = WtDataHelper()

dtHelper.store_ticks(tickFile="EURUSD_t.dsb", firstTick=buffer, count=count)

dtHelper.dump_ticks(binFolder="./", csvFolder="dsb_csv")

填充方式和逻辑与bar相同, 注意事项, 底层默认数据精度3位小数, 如果你的品种数据精度大于3, 那也只保留3位