历史数据处理

source: wtpy/folder1/file03.md

WonderTrader数据存储方式

环境准备好了以后,还需要确定我们准备使用什么方式存储数据。WonderTrader实盘环境下支持两种数据存储方式:文件存储和数据库存储。而回测环境下,还支持直接从csv读取数据(仅限于历史K线数据)。

文件存储

历史K线数据文件,采用zstd压缩后存放。高频历史数据,包括tick数据,股票level2的委托明细、成交明细、委托队列,也采用压缩存放的方式。A股全市场一天的level2数据,压缩以后也就是大概2G不到的样子,对于硬盘来说是相当友好的。 实时数据文件,因为需要实时读写,所以不压缩数据结构,并采用mmap的方式映射到内存中,直接对文件进行读写,提高读写效率。

数据库存储

数据库存储的方式,只针对历史K线数据。实时数据和高频数据的存储方式还是和文件存储模式一致的。 主要考虑到高频数据量非常巨大,如果采用数据库,整个数据库的运行效率会大大降低。而实时数据对延迟要求非常高,数据库则不适合这样的应用场景了。目前支持的数据库是mysql/mariadb,以后如果有需求的话,可能会扩展到一些nosql数据库。

csv历史数据

很多用户通过各种渠道获取到的历史数据,供应商为了便于用户直接查看数据,一般都会提供csv格式的。但是csv文件格式的数据,占用空间非常大,而且直接从csv文件读取数据的开销也是非常大的。 WonderTrader的回测框架为了尽量减少这种不必要的开销,在处理csv文件时,第一次会直接从csv文件读取,将读取的数据转成WonderTrader内部数据结构之后,会将数据转储为WonderTrader自有的压缩存放格式。这样下次在使用该数据的时候,读取压缩存放的数据以后,直接解压就可以得到结构化的历史数据,这样就可以直接进行访问了。

datahelper模块

datahelper模块位于wtpy.apps子模块下,采用工厂模式进行封装,最大限度的降低了使用难度,将各种API的差异全部封装起来,用户在使用的时候只需要调用工厂创建即可,而不用担心因为每个数据源API不同而导致的各种问题。

数据源

datahelper模块目前已封装的数据源包括tushare、baostock、RQData。

-

tushare是知名度较高的免费数据源,数据比较全,使用的人也很多。但是tushare有些数据需要积分才能下载,下载速度也较慢 -

baostock是一个免费、开源的证券数据平台,无需注册,并且下载速度也非常快,可以拿到5分钟线数据 -

RQData是米筐开发的一个基于Python的金融数据工具包,是一个收费数据源,数据很全,数据质量也很高。对于一些有1分钟线甚至更高频数据的需求,免费的数据源就无法提供了,RQData可能也是一个不错的选择。

数据接口

datahelper模块主要帮助用户进行历史数据的下载,以及一些基础数据的获取。主要包括3种接口:

- 获取代码列表

- 获取除权因子

- 获取历史K线

对于财务数据,WonderTrader暂时没有从平台层面做标准化的工作。一方面财务数据相对静态,可以相对容易的从不同的渠道拿到。另一方面只有股票才需要财务数据,而现在最流行的选股框架还是多因子框架。相对WonderTrader而言,多因子框架几乎是另一个维度的,所以WonderTrader暂时就不涉及财务数据这块了。

数据辅助模块各个接口的详细定义如下:

class BaseDataHelper:

def __init__(self):

self.isAuthed = False

pass

def __check__(self):

if not self.isAuthed:

raise Exception("This module has not authorized yet!")

def auth(self, **kwargs):

'''

模块认证

'''

pass

def dmpCodeListToFile(self, filename:str, hasIndex:bool=True, hasStock:bool=True):

'''

将代码列表导出到文件\n

@filename 要输出的文件名,json格式\n

@hasIndex 是否包含指数\n

@hasStock 是否包含股票\n

'''

pass

def dmpAdjFactorsToFile(self, codes:list, filename:str):

'''

将除权因子导出到文件\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@filename 要输出的文件名,json格式

'''

pass

def dmpBarsToFile(self, folder:str, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到指定的目录下的csv文件,文件名格式如SSE.600000_d.csv\n

@folder 要输出的文件夹\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass

def dmpAdjFactorsToDB(self, dbHelper:DBHelper, codes:list):

'''

将除权因子导出到数据库\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@dbHelper 数据库辅助模块

'''

pass

def dmpBarsToDB(self, dbHelper:DBHelper, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到数据库\n

@dbHelper 数据库辅助模块\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass

数据下载

本文将以tushare数据源为例,演示一下数据辅助模块的基本用法。

模块初始化

- 首先,创建

tushare对应的数据辅助模块:from **wtpy**.apps.datahelper import DHFactory as DHF hlper = DHF.createHelper("tushare") - 创建好了以后,对

tushare进行认证:hlper.auth(**{"token":"your token of tushare","use_pro":True})值得一提的是,上面的代码中没有一个参数

use_pro,该参数不是tushare认证需要的,而是用于控制tushare调用的接口的,如果use_pro为True,那么就调用tushare的pro_bar接口读取历史K线数据,否则就调用老版本的接口get_k_data读取历史K线数据。之所以这样,是因为pro_bar接口获取分钟数据的时候需要积分的,但是老的接口是不需要积分的。

下载数据到文件中

- 然后调用不同的接口获取数据,下面的代码演示了将数据下载到指定的文件中:

# 将代码列表下载到文件中 hlper.dmpCodeListToFile(filename = 'codes.json', hasStock = True, hasIndex = True) # 将除权因子下载到文件中 hlper.dmpAdjFactorsToFile(codes=['SSE.600000','SZSE.000001'], filename="./adjfactors.json") # 将K线下载到指定目录 hlper.dmpBarsToFile("./", codes = ['SSE.600000','SZSE.000001'], period="day")

代码列表下载截图

代码列表文件示意

{

"SSE": {

"000001": {

"code": "000001",

"exchg": "SSE",

"name": "上证指数",

"product": "IDX"

},

"600000": {

"code": "600000",

"exchg": "SSE",

"name": "浦发银行",

"product": "STK"

}

},

"SZSE": {

"000001": {

"code": "000001",

"exchg": "SZSE",

"name": "平安银行",

"product": "STK"

}

"399001": {

"code": "399001",

"exchg": "SZSE",

"name": "深证成指",

"product": "IDX"

}

}

}

除权因子下载截图

除权因子文件示意

{

"SSE": {

"600000": [

{

"date": "20160623",

"factor": 9.267

},

{

"date": "20170525",

"factor": 12.201

},

{

"date": "20180713",

"factor": 12.33

},

{

"date": "20190611",

"factor": 12.713

},

{

"date": "20200723",

"factor": 13.405

}

]

},

"SZSE": {

"000001": [

{

"date": "20160616",

"factor": 104.758

},

{

"date": "20170721",

"factor": 106.309

},

{

"date": "20180712",

"factor": 108.031

},

{

"date": "20190626",

"factor": 109.169

},

{

"date": "20200528",

"factor": 111.048

}

]

}

}

K线数据下载截图

K线数据示意

date,time,open,high,low,close,volume,turnover

20000112,0,26.0,26.0,24.8,25.12,35274900.0,88986734.0

20000113,0,25.0,25.25,24.8,24.9,7975600.0,19924430.4

20000114,0,24.88,25.0,23.91,24.2,17861900.0,43420608.7

20000117,0,24.08,24.44,23.75,24.4,8101500.0,19477696.400000002

20000118,0,24.5,24.57,23.88,24.14,7693300.0,18509168.400000002

20000119,0,24.14,24.29,23.98,24.13,4658400.0,11232523.799999999

20000120,0,24.12,24.65,24.1,24.44,5114400.0,12466817.600000001

20000121,0,24.51,24.63,24.08,24.27,8138700.0,19752321.5

20000124,0,24.2,24.25,23.95,24.18,9250300.0,22240443.5

......

20210210,0,10.67,10.85,10.56,10.69,105092240.99999999,112396135.6

20210218,0,10.8,11.02,10.74,10.83,143397923.0,155850481.1

20210219,0,10.83,11.12,10.77,10.97,122926300.0,135129039.1

20210222,0,10.92,10.95,10.7,10.71,127379413.99999999,137353338.2

20210223,0,10.71,10.99,10.71,10.78,93327786.0,101090131.6

20210224,0,10.81,10.89,10.55,10.6,97783999.0,104747027.89999999

20210225,0,10.66,10.85,10.6,10.8,89855495.0,96473275.5

20210226,0,10.72,10.82,10.54,10.54,85386093.0,90929810.5

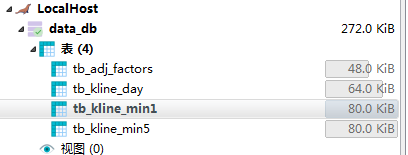

数据库初始化

- 如果是用数据库存储历史数据,首先要将数据库初始化:

# 创建一个数据库辅助模块,并根据需要初始化数据表格 dbHelper = MysqlHelper(host="127.0.0.1", user="root", pwd="", dbname="data_db", port=5306) dbHelper.initDB()

创建空数据库截图

初始化好的数据库截图

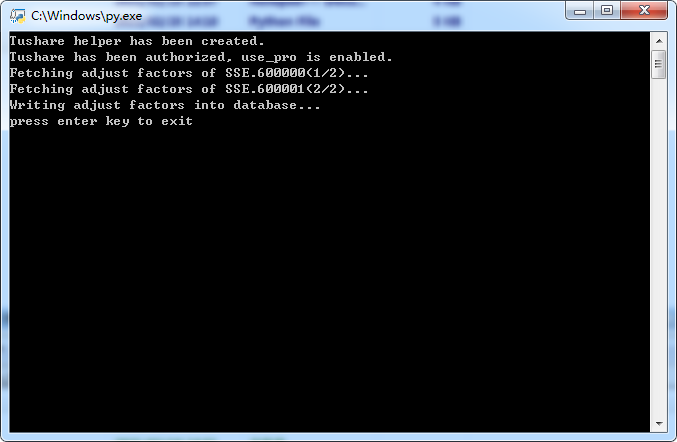

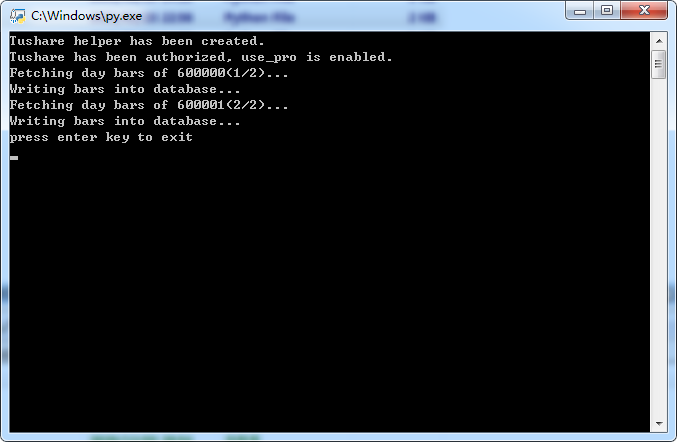

下载数据到数据库中

- 数据库初始化好了以后,就可以进行数据下载了:

# 下载除权因子并保存到数据库中 hlper.dmpAdjFactorsToDB(dbHelper, codes=["SSE.600000",'SSE.600001']) # 下载历史K线并保存到数据库中 hlper.dmpBarsToDB(dbHelper, codes=["SSE.600000",'SSE.600001'], period="day")

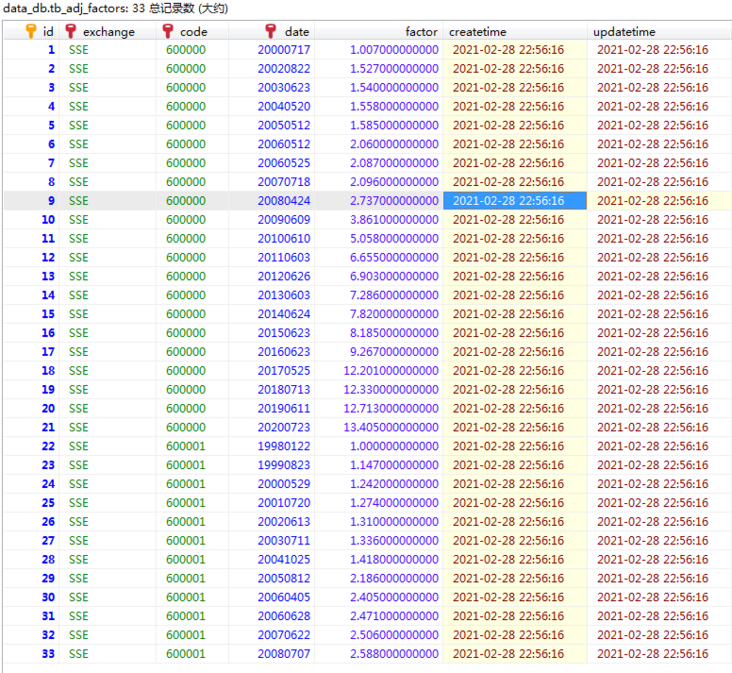

下载除权因子到数据库截图

数据库中除权因子表截图

下载日K线到数据库截图

数据库中日K线表截图

数据的后续处理

上面演示了datahelper模块的用法,该模块能够帮助用户快速拉取WonderTrader可以直接使用的历史数据,可以有效的降低用户初次使用WonderTrader进行策略回测的门槛。

不过在实盘的过程中,还有很多实施的细节,本文也做一个大概的梳理。

标的代码的规则

- 期货合约代码,标准格式为

CFFEX.IF.2103,其中郑商所的合约,月份也要扩展为4位 - 期货主力合约,标准格式为

CFFEX.IF.HOT,WonderTrader会根据一个主力合约规则文件自动映射到分月合约 - 证券代码,股票的标准格式为

SSE.STK.600000,指数的标准格式为SZSE.IDX.399001,支持简写格式SSE.600000

主力合约

主力合约映射的规则,需要每天维护,WonderTrader会根据规则自动处理映射,用户只需要使用.HOT代码就可以了。主力合约规则文件如下:

{

"CFFEX": {

"IC": [

{

"date": 20191018,

"from": "IC1910",

"newclose": 4923.6,

"oldclose": 5028.2,

"to": "IC1912"

},

{

"date": 20191219,

"from": "IC1912",

"newclose": 5208.6,

"oldclose": 5244.4,

"to": "IC2003"

},

{

"date": 20200320,

"from": "IC2003",

"newclose": 5099.6,

"oldclose": 5147.4,

"to": "IC2004"

}

]

}

}

WonderTrader在读取主力合约的历史数据时,会优先读取直接对应的历史数据文件。如存储模式为文件时会先读取名为CFFEX.IF_HOT.dsb的文件,然后再根据主力合约规则读取分月合约的数据进行拼接。而如果存储模式为数据库,则会优先读取代码为xx.HOT的数据,然后再根据主力合约规则读取分月合约的数据。

收盘作业

顾名思义,在每个交易日结束以后,会对行情数据做一个盘后处理,这个处理的过程就叫做收盘作业。收盘作业主要包括以下工作:

- 将实时高频数据按天按代码压缩存放(

tick和level2高频数据) - 将当日的K线数据(

min1和min5)合并到历史K线数据中 - 根据当天最新的

tick数据,生成当天的日K线数据并合并到历史日K线数据中

正是因为有收盘作业这么一个机制,所以WonderTrader目前还不能很好的适应7×24小时交易的品种,如数字货币。所以WonderTrader对于数据货币的支持的最大的问题,还是7×24小时交易机制的数据处理问题。