hft_fut_bt.runBT

source: wtpy/folder3/folder02/file01.md

简介

这个示例主要是为了展示HFT策略的回测流程, 同目录下的 runTrain 是做强化学习的示例, 暂且搁置吧

回测引擎

回测主要用到 WtBtEngine, 该类中有几个重要的属性

-

self.__wrapper__, 接口转换器, 负责所有与底层交互的动作, 这个属性最重要, 相关的方法建议查看WtBtWrapper -

self.__context__, ctx映射表, 负责策略中获取环境信息(比如获取数据, 获取持仓等, 相关的方法及说明可以在HftContext中查看) -

self.__config__, 保存配置信息 -

self.__wrapper__.initialize_hft, 创建回测对象时, 会直接初始化 HFT 环境, 该方法主要是注册一些回调函数, 每个函数的说明可以在WtCoreDefs中查看

engine.init

回测引擎初始化, 主要做以下几个动作

- 加载回测配置文件

configbt.yaml - 根据回测配置文件加载其他相关配置文件

-

commodities.json, 品种信息 -

contracts.json, 合约信息 -

sessions.json, 交易时段信息(最复杂) -

holidays.json, 节日信息 -

hots.json, 主力合约切换信息 -

seconds.json, 次主力合约信息

-

- 将加载的信息保存到对应的类对象中

self.contractMgr和self.sessionMgr

时间偏移

这里解释下为何 sessions.json 文件最复杂, 因为WT为了控制夜盘和日盘统一, 用到了"时间偏移"的概念, 配置中的 offset 就是为了控制偏移的分钟数.

"FN0100":{

"name":"期货夜盘0100",

"offset": 300,

"auction":{

"from": 2059,

"to": 2100

},

"sections":[

{

"from": 2100,

"to": 100

},

{

"from": 900,

"to": 1015

},

{

"from": 1030,

"to": 1130

},

{

"from": 1330,

"to": 1500

}

]

},

以这段配置为例, offset: 300, 所有传入的时间都会向后推移300分钟, 所以 2100 会变成 0200.

"why?" 2100是数字时间, 变成真正时间应该是 "21:00", 向后偏移300分钟即5小时, 即第二天凌晨"2:00", 再转为数字时间 0200.

所有时间向后偏移300分钟后, 夜盘的时间就会小于日盘, 即 2100 小于 0200, 900 变为 1400, 0200 < 1400

你看明白了吗?

有人会问, 为什么是300, 而不是250? 其实无所谓, 自己算算账, 保证夜盘时间转换后小于日盘时间即可.

engine.configBacktest

设置回测起始时间和结束时间, 注意是数字时间, 精确到分钟.

WTPY底层几乎全部用的是数字时间, "9:00", 变为 0900等等(这部分内容前面的文章应该提到过)

engine.configBTStorage

设置回测的数据模式和数据存储目录, 数据模型主要是 "csv" 和 "bin" 格式, 其实首先会从自定义的 extloader 加载数据, 如果加载不到, 再按 csv/bin 加载.

还要注意数据存放目录的格式, 如果是自己准备的数据, 数据文件名和文件夹名必须按照 "storage/" 模板来写, 如果是用wtpy接收的市场数据, 收盘之后会自动处理成标准格式.

engine.commitBTConfig

提交配置, 将配置参数传入回测引擎 self.__wrapper__.config_backtest -> self.api.config_backtest

这个逻辑在底层, 底层做了那些事呢?

-

- 初始化事件推送器

-

- 初始化底层数据回放引擎

-

- 初始化策略工厂

straInfo = HftStraDemo

创建策略对象, HftStraDemo 就是策略示例文件, 编写策略按照这个模板就好

hft0:

error_rate: 30

# 策略工厂名称

module: WzHftStraFact

strategy:

# 策略名称

name: OrderImbalance

# 策略参数

params:

active_sections:

- end: 1457

start: 931

beta_0: 0.01171

# 交易品种, 注意格式

code: CFFEX.IF.HOT

...

# 是否使用最新价

use_newpx: true

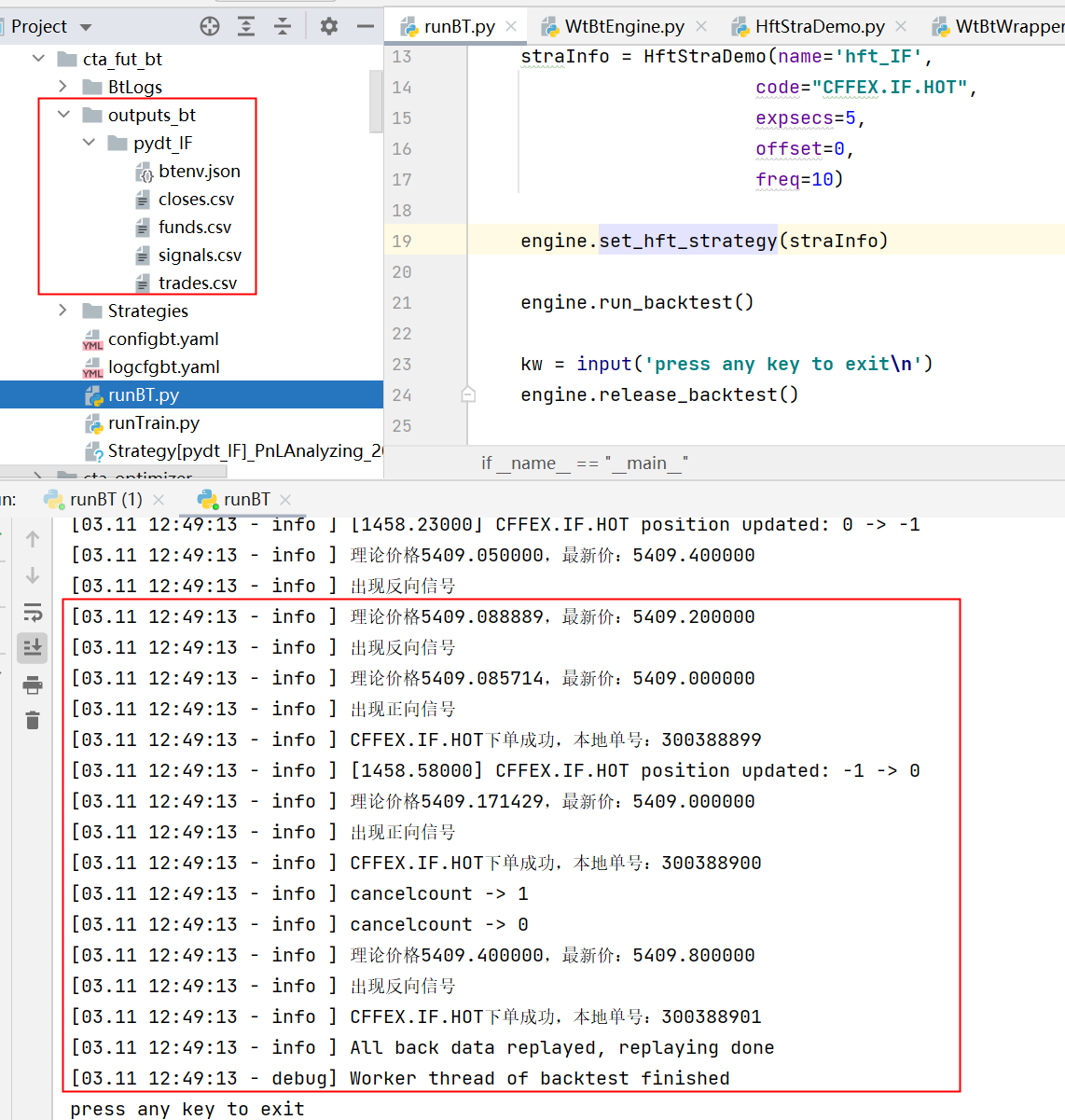

engine.set_hft_strategy

传入策略对象, 创建策略环境, 创建策略上下文管理器(即, HftStraDemo中的参数 context: HftContext)

engine.run_backtest

调用底层代码进行回测

engine.release_backtest

最后一定记得释放框架

修改文件编码

如果你的运行结果是乱码, 需要修改日志输出的编码格式. 有以下几个地方需要改动

1.WtBtWrapper.py

def write_log(self, level, message:str, catName:str = ""):

self.api.write_log(level, bytes(message, encoding = "utf8"), bytes(catName, encoding = "utf8"))

def hft_log_text(self, id:int, message:str):

'''

日志输出

@id 策略ID

@message 日志内容

'''

self.api.hft_log_text(id, bytes(message, encoding = "utf8"))

以上地方修改后应该就可以正常运行HFT策略的 “runBT.py” 文件了, 但是为了以后方便, 建议将其他地方编码一起改了吧

1.WtBtWrapper.py

cta_log_text 和 sel_log_text 仿照上述 hft_log_text 修改

2.WtDtHelper.py

def on_log_output(message:str):

message = bytes.decode(message, 'utf-8')

print(message)

成功示例

回测输出文件保存在 "outputs_bt" 中