CTA仿真完整篇1: 环境准备

source: wtcpp/folder03/file09.md

之前的文章都是基于0.9dev版本的, 最近WT0.9稳定版更新了, 趁着这个机会, 我下载了WT0.9master版本, 并开始重新梳理WT项目逻辑.

生成解决方案

- 从github下载"wondertrader-master"(最新0.9版本), 解压, 进入"src/"目录, 用VS2017打开 "WonderTrader.sln"

- 工具栏选择 "Debug" , "x64", 然后菜单栏选择"生成", "生成解决方案".(需要几分钟)

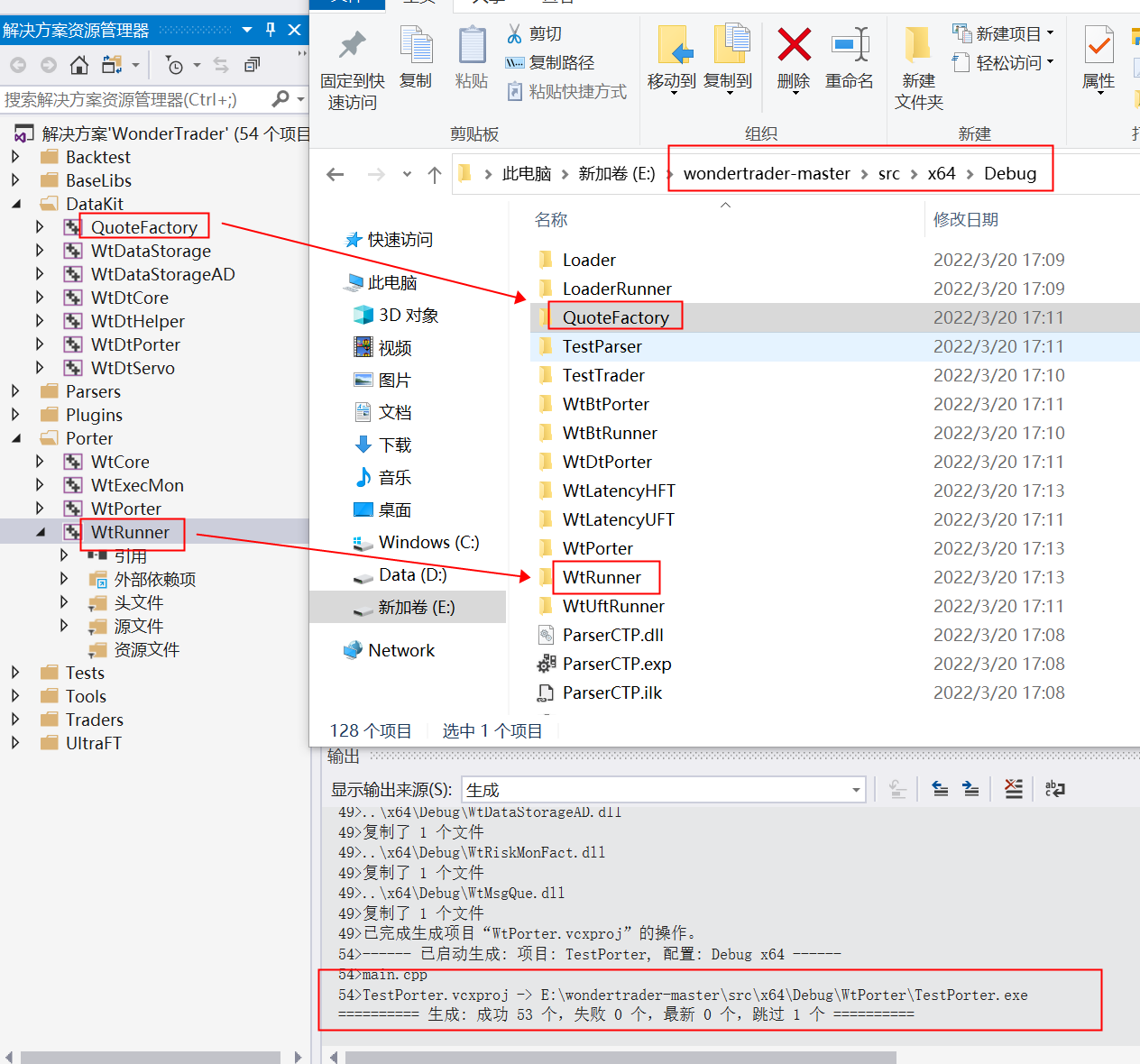

- 此时"src/"目录最下边会出现一个"x64/"目录, 进入"x64/Debug", 之前生成的文件都在这里.

- "Debug/"目录下"QuoteFactory/"文件夹对应项目中"DataKit/QuoteFactory", 主要负责接收市场行情, 然后: 1. 保存数据到本地(盘中临时数据是 dmb, 收盘之后会压缩成 dsb), 2. 向本地端口推送行情, 这个在配置中.

- "Debug/"目录下"WtRunner/"文件夹对应项目中"Porter/WtRunner"

- 右击"QuoteFactory"项目属性, 选择"调试"->"工作目录", 修改为"OutDir"; 右击"WtRunner"项目属性, 选择"调试"->"工作目录", 修改为"OutDir". 这一步修改是为了以后调试方便, 修改成"OutDir"后, 若是对文件做了改动, 以后项目输出文件都会输出到对应名称目录下.

现在你的项目和文件目录应该大致如下

QuoteFactory

首先需要先配置好"QuoteFactory"

添加文件

1.获取配置文件

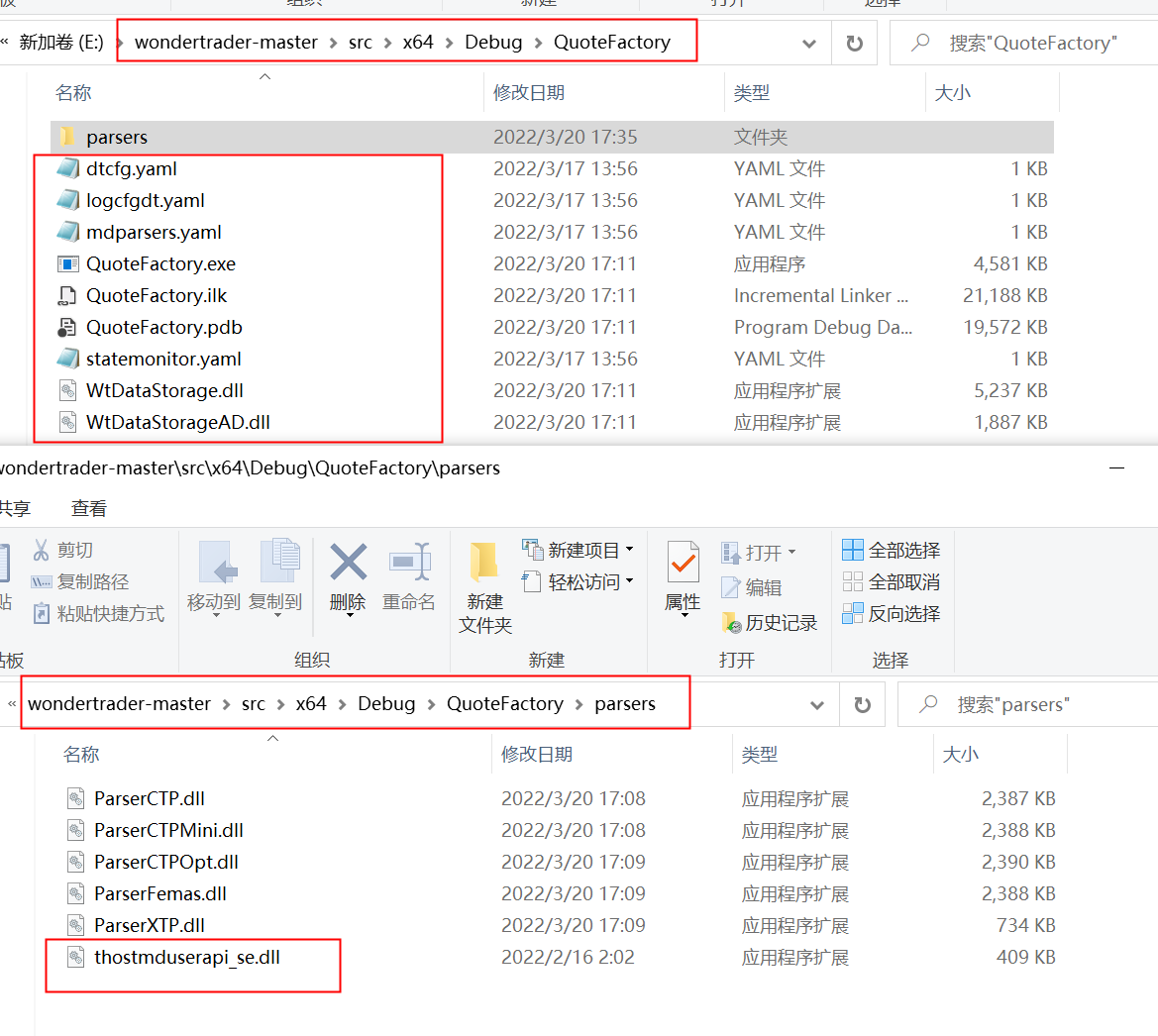

进入"wondertrader-master/dist/QuoteFactory"目录下, 将所有yaml文件复制粘贴到"wondertrader-master/src/x64/Debug/QuoteFactory"目录下.

进入"wondertrader-master/dist/"目录下, 将"common"整个文件夹复制粘贴到"wondertrader-master/src/x64/Debug/"目录下.

2.获取openctp行情dll文件

进入openctp官网下载对应版本(6.3.15)的"thostmduserapi_se.dll"放到"QuoteFactory/parser"目录下

现在你的项目和文件目录应该大致如下

修改配置

dtcfg.yaml 这个是该程序主要配置项, 添加一个字段 allday: true 即可

basefiles:

commodity: ../common/commodities.json

contract: ../common/contracts.json

holiday: ../common/holidays.json

session: ../common/sessions.json

broadcaster:

active: true

bport: 3997

broadcast:

- host: 255.255.255.255

port: 9001

type: 2

multicast_:

- host: 224.169.169.169

port: 9002

sendport: 8997

type: 0

- host: 224.169.169.169

port: 9003

sendport: 8998

type: 1

- host: 224.169.169.169

port: 9004

sendport: 8999

type: 2

allday: true

parsers: mdparsers.yaml

statemonitor: statemonitor.yaml

writer:

async: true

groupsize: 100

path: ../FUT_Data

savelog: true

mdparsers.yaml 本地行情端口(localtime: true)

parsers:

- active: true

broker: ''

code: SHFE.au2206,SHFE.au2208 # 品种过滤

front: ttcp://122.51.136.165:20004

id: parser

localtime: true

module: ParserCTP

pass: ****** # openctp 账户密码

user: ******

为方便随时测试, 我们需要添加一个全天候盘的交易时段

../common/session.json

"ALLDAY":{

"name":"全天候盘",

"offset": -480,

"sections":[

{

"from": 800,

"to": 800

}

]

},

然后将对应的品种也修改为该交易时段 "session": "ALLDAY"

../common/commodities.json

"au": {

"covermode": 1,

"pricemode": 1,

"category": 1,

"precision": 2,

"pricetick": 0.02,

"volscale": 1000,

"name": "沪金",

"exchg": "SHFE",

"session": "ALLDAY",

"holiday": "CHINA"

},

其他配置文件, 不用管

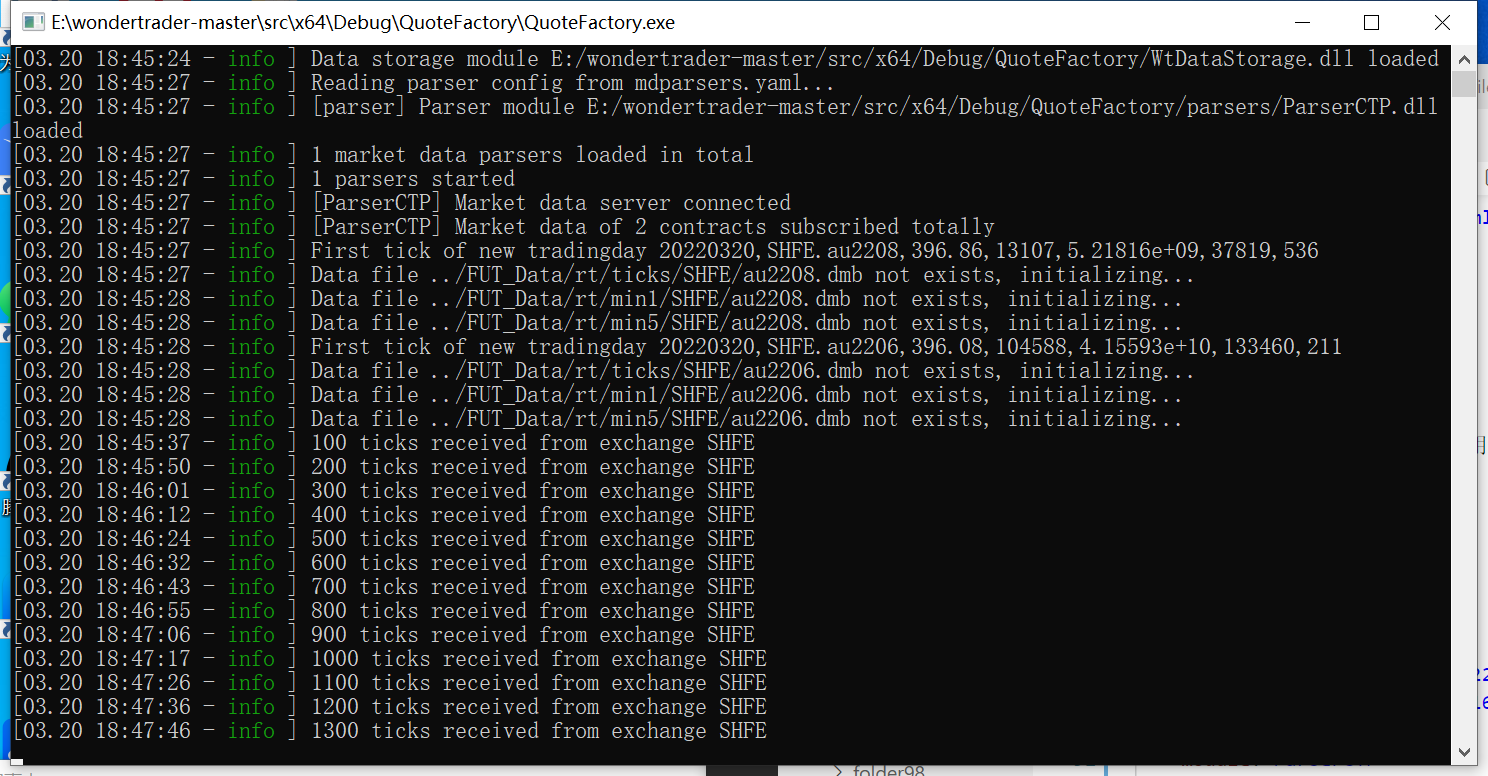

运行程序即可, 运行结果应该大致如下(如出现警告, 删除"FUT_Data"文件夹即可)

WtRunner

添加文件

1.获取配置文件

wtRunner配置文件参考 "wondertrader-master/dist/WtRunnerCta", 依旧是全部复制

2.获取openctp行情dll文件

进入openctp官网下载对应版本(6.3.15)的"thostmduserapi_se.dll"放到"WtRunner/parser"目录下, "thosttraderapi_se.dll"放到"WtRunner/traders"目录下

修改文件

config.yaml 是该程序主要配置文件, 修改品种为 "SHFE.au.2206"(建议复制粘贴)

#基础配置文件

basefiles:

commodity: ../common/commodities.json #品种列表

contract: ../common/contracts.json #合约列表

holiday: ../common/holidays.json #节假日列表

hot: ../common/hots.json #主力合约映射表

session: ../common/sessions.json #交易时间模板

#数据存储

data:

store:

path: ../FUT_Data/ #数据存储根目录

#环境配置

env:

name: cta #引擎名称:cta/hft/sel

product:

session: ALLDAY #驱动交易时间模板,TRADING是一个覆盖国内全部交易品种的最大的交易时间模板,从夜盘21点到凌晨1点,再到第二天15:15,详见sessions.json

riskmon: #组合风控设置

active: false #是否开启

module: WtRiskMonFact #风控模块名,会根据平台自动补齐模块前缀和后缀

name: SimpleRiskMon #风控策略名,会自动创建对应的风控策略

#以下为风控指标参数,该风控策略的主要逻辑就是日内和多日的跟踪止损风控,如果回撤超过阈值,则降低仓位

base_amount: 5000000 #组合基础资金,WonderTrader只记录资金的增量,基础资金是用来模拟组合的基本资金用的,和增量相加得到动态权益

basic_ratio: 101 #日内高点百分比,即当日最高动态权益是上一次的101%才会触发跟踪侄止损

calc_span: 5 #计算时间间隔,单位s

inner_day_active: true #日内跟踪止损是否启用

inner_day_fd: 20.0 #日内跟踪止损阈值,即如果收益率从高点回撤20%,则触发风控

multi_day_active: false #多日跟踪止损是否启用

multi_day_fd: 60.0 #多日跟踪止损阈值

risk_scale: 0.3 #风控系数,即组合给执行器的目标仓位,是组合理论仓位的0.3倍,即真实仓位是三成仓

risk_span: 30 #风控触发时间间隔,单位s。因为风控计算很频繁,如果已经触发风控,不需要每次重算都输出风控日志,加一个时间间隔,友好一些

strategies:

# CTA策略配置,当mocker为cta时会读取该配置项

cta:

- active: true # 模块名,linux下为xxxx.so

id: dt_if # 策略ID,自定义的

name: WtCtaStraFact.DualThrust # 策略名,要和factory中的匹配

params: # 策略初始化参数,这个根据策略的需要提供

code: SHFE.au.2206

count: 1

days: 30

k1: 0.6

k2: 0.6

period: m1

stock: false

fees: ../common/fees.json #佣金配置文件

executers: executers.yaml #执行器配置文件

filters: filters.yaml #过滤器配置文件,这个主要是用于盘中不停机干预的

parsers: tdparsers.yaml #行情通达配置文件

traders: tdtraders.yaml #交易通道配置文件

bspolicy: actpolicy.yaml #开平策略配置文件

tdparsers.yaml 配置文件如下

parsers:

- active: true

bport: 9001

filter: ''

host: 127.0.0.1

id: parser1

module: ParserUDP

sport: 3997

tdtraders.yaml 配置文件如下

traders:

- active: true

appid: ''

authcode: ''

broker: ''

front: tcp://122.51.136.165:20002

id: tts

module: TraderCTP

user: ******

pass: ******

quick: true

riskmon:

active: true

policy:

default:

cancel_stat_timespan: 10

cancel_times_boundary: 20

cancel_total_limits: 470

order_stat_timespan: 10

order_times_boundary: 20

executers.yaml(建议复制粘贴)

#一个组合可以配置多个执行器,所以executers是一个list

executers:

- active: true #是否启用

id: exec #执行器id,不可重复

trader: tts #执行器绑定的交易通道id,如果不存在,无法执行

scale: 1 #数量放大倍数,即该执行器的目标仓位,是组合理论目标仓位的多少倍,可以为小数

local: true # 启用本地执行器

policy: #执行单元分配策略,系统根据该策略创建对一个的执行单元

default: #默认策略,根据品种ID设置,如SHFE.rb,如果没有针对品种设置,则使用默认策略

name: WtExeFact.WtMinImpactExeUnit #执行单元名称

offset: 0 #委托价偏移跳数

expire: 5 #订单超时没秒数

pricemode: 1 #基础价格模式,-1-己方最优,0-最新价,1-对手价

span: 500 #下单时间间隔(tick驱动的)

byrate: false #是否按对手盘挂单量的比例挂单,配合rate使用

lots: 1 #固定数量

rate: 0 #挂单比例,配合byrate使用

clear: #过期主力自动清理配置

active: false #是否启用

excludes: #排除列表

- CFFEX.IF

- CFFEX.IC

includes: #包含列表

- SHFE.rb

其他配置文件可以不用管

修改策略

WT自带的CTA策略输出的信息太少, 我们需要略微修改下, 方便调试

打开 "Plugins/WtCtaStraFact/WtStraDualThrust.cpp"

1.on_tick 首行添加

ctx->stra_log_info(fmt::format("策略回调on_tick, {}", ctx->stra_get_time()).c_str());

2.on_init首行添加

ctx->stra_log_info(fmt::format("策略回调on_init, {}", ctx->stra_get_time()).c_str());

ctx->stra_sub_ticks(code.c_str());

3.on_schedule首行添加

ctx->stra_log_info(fmt::format("策略回调on_schedule, {}", ctx->stra_get_time()).c_str());

4.右击项目"Plugins/WtCtaStraFact", 重新生成, 然后在"Debug/"目录下找到"WtCtaStraFact.dll", 放到"WtRunner/cta/"目录下(替换)

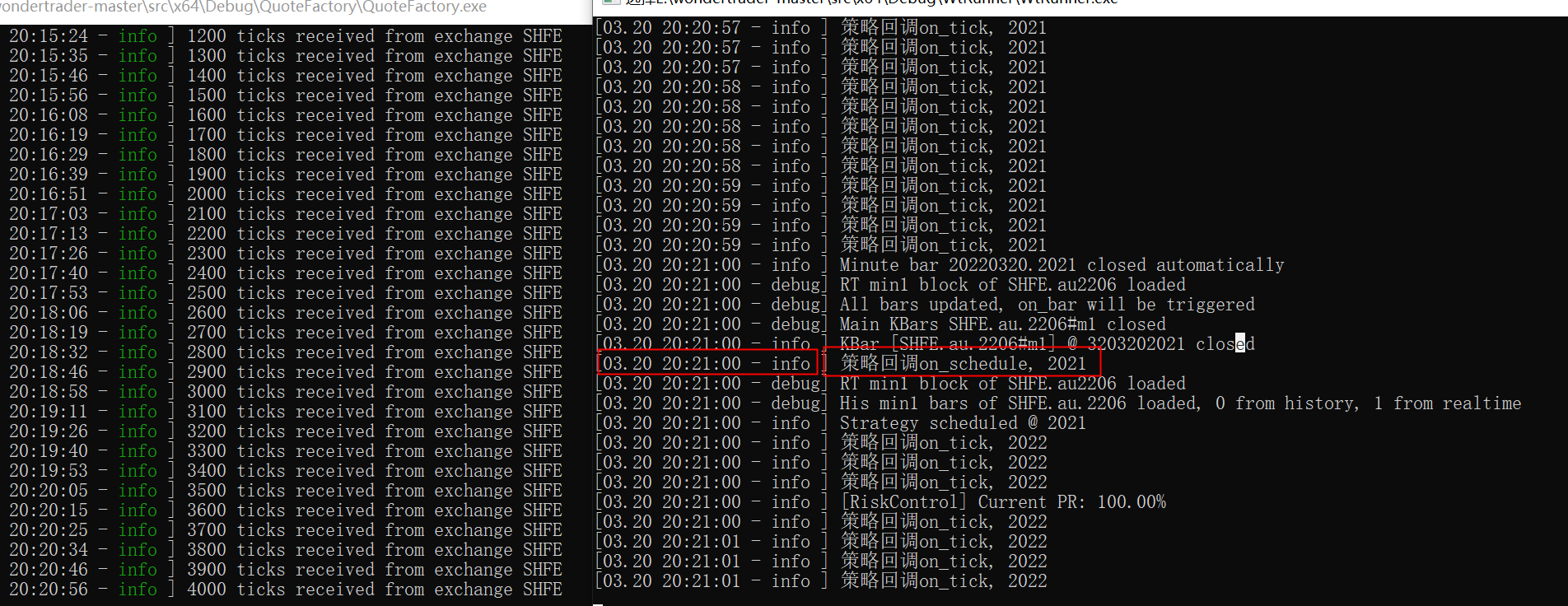

测试成功

- 启动"QuoteFactory.exe"(建议每次启动前删除"FUT_Data"数据目录)

- 启动"WtRunner.exe"

- 一定要在分钟结束后看到"策略回调on_schedule"才算成功