回测自己的策略

source: wtpy/folder1/file04.md

编写自己的策略

- 安装wtpy 打开命令行,输入以下指令直接安装

$ pip install wtpy --upgrade或者直接下载whl文件到本地进行安装 阿里云镜像地址:https://mirrors.aliyun.com/pypi/simple/wtpy/ pipy地址:https://pypi.org/project/wtpy

-

确定策略模型 我们选择一个知名度相对较高的R-Breaker模型来进行编写。模型的原理可以参考如下文档: 解密并强化日内经典策略R-Breaker

R-Breaker的策略逻辑由以下4部分构成:

1)计算6个目标价位 根据昨日的开高低收价位计算出今日的6个目标价位,按照价格高低依次是: 突破买入价(Bbreak) 观察卖出价(Ssetup) 反转卖出价(Senter) 反转买入价(Benter) 观察买入价(Bsetup) 突破卖出价(Sbreak) 他们的计算方法如下:(其中a、b、c、d为策略参数) 观察卖出价(Ssetup)= High + a * (Close – Low) 观察买入(Bsetup)= Low – a * (High – Close) 反转卖出价(Senter)= b / 2 * (High + Low) – c * Low 反转买入价(Benter)= b / 2 * (High + Low) – c * High 突破卖出价(Sbreak)= Ssetup - d * (Ssetup – Bsetup) 突破买入价(Bbreak)= Bsetup + d * (Ssetup – Bsetup) 2)设计委托逻辑 趋势策略情况: 若价格>突破买入价,开仓做多; 若价格<突破卖出价,开仓做空; 反转策略情况: 若日最高价>观察卖出价,然后下跌导致价格<反转卖出价,开仓做空或者反手(先平仓再反向开仓)做空; 若日最低价<观察买入价,然后上涨导致价格>反转买入价,开仓做多或者反手(先平仓再反向开仓)做多; 3)设定相应的止盈止损。 4)日内策略要求收盘前平仓。 - 确定策略要用的参数 根据上述的策略逻辑,我们可以确定出策略要用到的几个基本参数:

- K线追溯条数N,用于确定N日最高价、最低价、收盘价3个数据

- 观察价格系数a,用于计算观察买入价和卖出价

- 反转价格系数b、c,用于计算反转买入价和卖出价

- 突破价格系数d,用于计算突破买入价和卖出价

- 清仓截止时间cleartime,用于判定是否需要清仓出场

以及非策略逻辑要用到的参数:

- 策略名name

- 交易标的code

- K线周期period

- 要拉取的K线条数barCnt

- 策略实现

from wtpy import BaseCtaStrategy from wtpy import CtaContext class StraRBreaker(BaseCtaStrategy): def __init__(self, name:str, code:str, barCnt:int, period:str, N:int, a:float, b:float, c:float, d:float, cleartimes:list): BaseCtaStrategy.__init__(self, name) self.__N__ = N self.__a__ = a self.__b__ = b self.__c__ = c self.__d__ = d self.__period__ = period self.__bar_cnt__ = barCnt self.__code__ = code self.__cleartimes__ = cleartimes # 尾盘清仓需要多个时间区间,因为夜盘和白盘都要清仓,格式如[[1455,1515],[2255,2300]] def on_init(self, context:CtaContext): code = self.__code__ context.stra_get_bars(code, self.__period__, self.__bar_cnt__, isMain = True) context.stra_log_text("R-Breaker inited") def on_calculate(self, context:CtaContext): code = self.__code__ #品种代码 #读取当前仓位 curPos = context.stra_get_position(code) curTime = context.stra_get_time() bCleared = False for tmPair in self.__cleartimes__: if curTime >= tmPair[0] and curTime <= tmPair[1]: if curPos != 0: # 如果持仓不为0,则要检查尾盘清仓 context.stra_set_positions(code, 0, "clear") # 清仓直接设置仓位为0 context.stra_log_text("尾盘清仓") bCleared = True break if bCleared: return df_bars = context.stra_get_bars(code, self.__period__, self.__bar_cnt__, isMain = True) N = self.__N__ a = self.__a__ b = self.__b__ c = self.__c__ d = self.__d__ #平仓价序列、最高价序列、最低价序列 closes = df_bars["close"] highs = df_bars["high"] lows = df_bars["low"] #读取days天之前到上一个交易日位置的数据 hh = highs[-N:].max() #N条最高价 ll = lows[-N:].min() #N条最低价 lc = closes.iloc[-1] #最后收盘价 Ssetup = hh + a * (lc - ll) Bsetup = ll - a * (hh - lc) Senter = b / 2 * (hh + ll) - c * ll Benter = b / 2 * (hh + ll) - c * hh Sbreak = Ssetup - d * (Ssetup - Bsetup) Bbreak = Bsetup + d * (Ssetup - Bsetup) curPx = lc #最新价就是最后一个收盘价 if curPos == 0: if curPx >= Bbreak: context.stra_enter_long(code, 1, 'rb-bbreak') context.stra_log_text("向上突破%.2f>=%.2f,多仓进场" % (curPx, Bbreak)) elif curPx <= Sbreak: context.stra_enter_short(code, 1, 'rb-sbreak') context.stra_log_text("向下突破%.2f<=%.2f,空仓进场" % (curPx, Bbreak)) elif curPos > 0: if curPx <= Senter: context.stra_enter_short(code, 1, 'rb-senter') context.stra_log_text("向下反转%.2f<=%.2f,多反空" % (curPx, Senter)) elif curPos < 0: if curPx >= Benter: context.stra_enter_long(code, 1, 'rb-benter') context.stra_log_text("向上反转%.2f>=%.2f,空反多" % (curPx, Benter)) def on_tick(self, context:CtaContext, code:str, newTick:dict): return def on_bar(self, context:CtaContext, code:str, period:str, newBar:dict): return

回测自己的策略

- 首先从demo里选择期货回测demo: cta_fut_bt

- 将策略模块

RBreaker.py复制到strategies/目录下 - 修改runBT.py,设置好RBreaker策略的参数

from wtpy import WtBtEngine from wtpy.backtest import WtBtAnalyst # from Strategies.DualThrust import StraDualThrust from Strategies.RBreaker import StraRBreaker if __name__ == "__main__": #创建一个运行环境,并加入策略 engine = WtBtEngine() engine.init('.\\Common\\', "configbt.json") engine.configBacktest(201909100930,201912011500) engine.configBTStorage(mode="csv", path=".\\storage\\") engine.commitBTConfig() # straInfo = StraDualThrust(name='pydt_IF', code="CFFEX.IF.HOT", barCnt=50, period="m5", days=30, k1=0.5, k2=0.3, isForStk=False) straInfo = StraRBreaker(name='pyrb_IF', code="CFFEX.IF.HOT", barCnt=50, period="m5", N=30, a=0.35, b=1.07, c = 0.07, d=0.25, cleartimes=[[1455,1515]]) engine.set_strategy(straInfo) engine.run_backtest() analyst = WtBtAnalyst() # analyst.add_strategy("pydt_IF", folder="./outputs_bt/pydt_IF/", init_capital=500000, rf=0.02, annual_trading_days=240) analyst.add_strategy("pyrb_IF", folder="./outputs_bt/pyrb_IF/", init_capital=500000, rf=0.02, annual_trading_days=240) analyst.run() kw = input('press any key to exit\n') engine.release_backtest() -

双击运行runBT.py执行回测

-

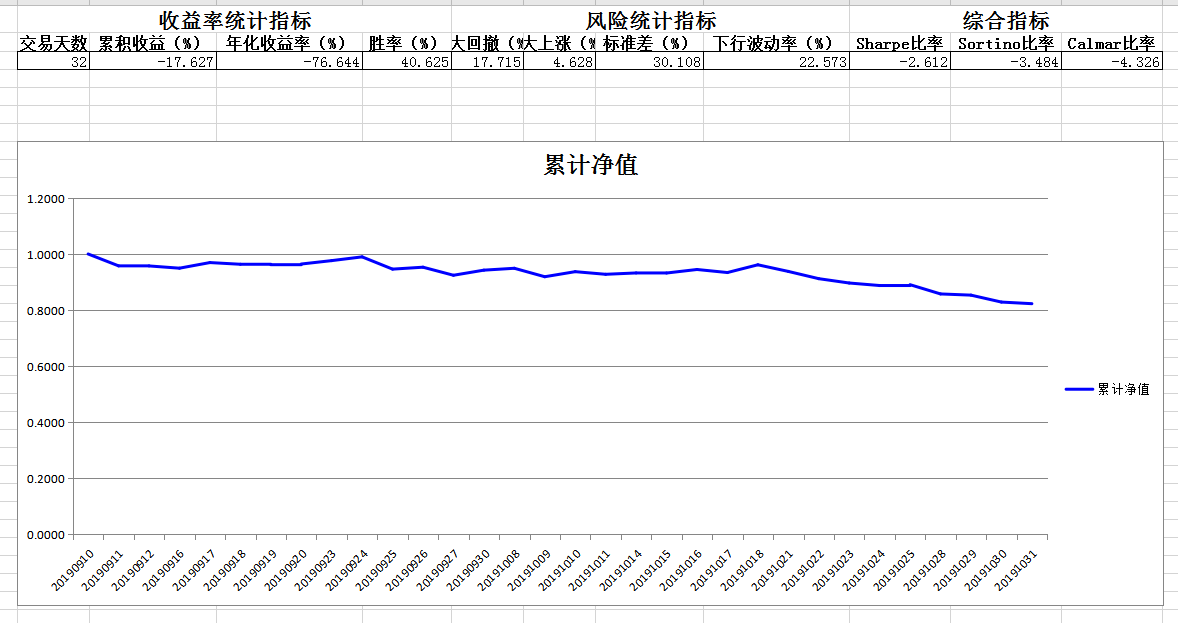

查看绩效分析

- 根据回测结果,重新调整参数,继续回测……